NEWS

新闻资讯

235艘超2700亿!新能源船成新造船市场领航船

2025-08-04 14:08

2024年上半年,全球共签订235艘采用替代燃料的新船订单,总金额超过2784亿元,市场热度持续攀升。在碳中和压力和环保法规双重驱动下,越来越多船东将替代燃料作为新船投资的核心考量。绿色转型加速推进,替代燃料船舶正成为全球新造船市场的主角。

根据克拉克森的最新统计数据,今年上半年全球总计647艘3700万总吨的新船订单中,多达235艘2060万总吨为替代燃料船舶,占比达到了55.5%,超过去年全年的46%,也高于2022年全年创历史纪录的54.6%。以订单价值来计算,今年上半年全球新造船投资总计675亿美元,替代燃料船舶订单价值387亿美元(约合人民币2784.2亿元),同比下跌33%,所占比例达到了57.3%。

今年的替代燃料船舶订单包括LNG动力船102艘1330万总吨,甲醇动力船50艘600万总吨,LPG动力船14艘60万总吨,以及电池/混合动力推进船舶69艘110万总吨。

近年来,替代燃料船舶在新船订单中所占比例一路攀升,从2016年仅8.2%上涨到2021年的32%,2022年更达到史上最高的54.6%,在2023年一度滑落至41%之后,2024年又重新回到46%。

以船厂国而言,克拉克森的数据显示,2025年6月的替代燃料新船订单绝大多数由韩国船厂承接,总计14艘90.5万CGT,按CGT计算占2025年6月替代燃料新船订单的63.8%,接单量排名全球第一。其中LNG双燃料船12艘83.2万CGT,LPG双燃料船2艘7.4万CGT。

与此同时,中国船厂6月份承接了总计12艘48.5万CGT替代燃料订单,市占率34.2%。其中甲醇双燃料船10艘,共计45.5万CGT,LNG双燃料船1艘2.5万CGT,电池/混合动力船1艘0.6万CGT。

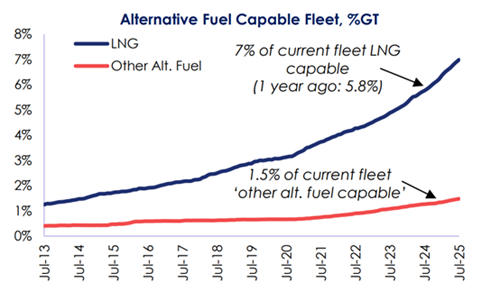

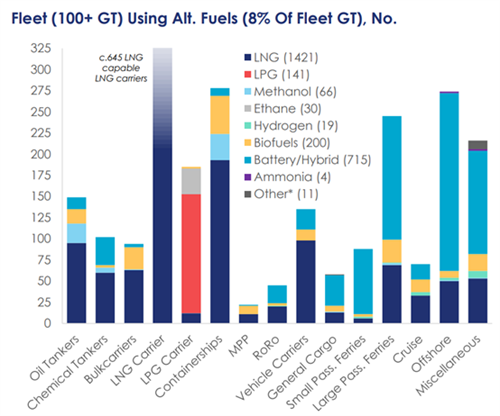

根据克拉克森的数据,整体而言按吨位计算,截至目前在运营船队中能够使用替代燃料或推进装置船舶的比例已经提高到了8.5%,高于2017年的2.6%和2024年年初的6.5%。在现有总计2453艘替代燃料船舶中,包括1421艘LNG动力船、66艘甲醇动力船、141艘LPG动力船、715艘电池/混合动力推进船,此外还有263艘采用其他燃料。

而在手持订单中,替代燃料船舶占比更是达到了52.4%,高于2017年的10.9%和2024年初的48.5%。按吨位计算,手持订单中36.4%为LNG动力船(1007艘),10.6%为甲醇动力船(344艘),2.0%为LPG动力船(143艘);此外还有约3.2%(约544艘)使用其他替代燃料,其中包括40艘氢燃料、66艘乙烷燃料、44艘氨燃料、19艘生物燃料和504艘电池/混合动力推进船舶,替代燃料船舶手持订单总计2038艘。

随着未来燃料选择的不断扩大,替代燃料预留船舶数量也在不断增加。目前在运营船队中有580艘船为LNG-ready船,手持订单还有160艘;同时,手持订单中有303艘氨燃料预留(ammonia-ready)船,630艘甲醇燃料预留(methanol-ready)船和15艘氢燃料预留船。

与此同时,DNV的替代燃料洞察(AFI)数据平台最新统计指出,2025年上半年替代燃料船舶新船订单达到151艘1980万总吨,虽然按艘数计算略低于2024年同期的179艘,但总吨位却显著增加,同比增长78%。这主要得益于集装箱船订单,但散货船、油船和客滚船领域也有显著订单。

DNV指出,这种集中趋势表明,行业内一些受市场波动影响最大且运营最复杂的板块正在引领变革,这进一步印证了替代燃料已不再是一种边缘策略,而是一项主流的投资决策。

LNG显然是首选燃料,2025年迄今LNG动力船新船订单共计87艘1420万总吨。LNG燃料在集装箱船领域仍占据主导地位,达到81艘1360万总吨。甲醇也展现出强劲势头,在集装箱船、客滚船、油船、海工船和汽车运输船领域共有40艘460万总吨的新船订单。

氨燃料和氢燃料虽然仍属小众,但持续有订单活动,表明业界对其长期潜力具有早期信心。手持订单中新增了3艘氨燃料船舶(总计3.7万总吨),主要在油船和杂货船领域。氢燃料船舶也重返市场,目前4艘(11.4万总吨)正在建造。

此外,支持性基础设施也在与船舶投资同步发展。2025年上半年,共签订了13艘LNG加注船新船订单,其中2月份是订单最强劲的月份,达到8艘。这一增长反映出替代燃料船舶订单与规模化应用所需配套物流(尤其是LNG)之间正在稳步协调,其中加注能力已成为持续推广的关键推动因素。

DNV海事首席执行官柯努特(Knut Ørbeck-Nilssen)评论道:“我们看到整个行业正在发生更广泛的转变。能源转型不再仅仅由先行者推动,如今它正由第二波船东塑造,他们正在将替代燃料和技术整合到其核心战略中。即使在新造船市场放缓的情况下,燃料选择也正在多样化,脱碳正融入日常决策。我们预计,随着未来4到10个月内监管框架变得更加清晰,燃料选择和能效投资将加速。”

上一条

相关新闻

2025-08-04

2025-07-24

2025-06-11

2025-05-22

2025-02-28

2025-02-27

移动版

视频号

抖音号